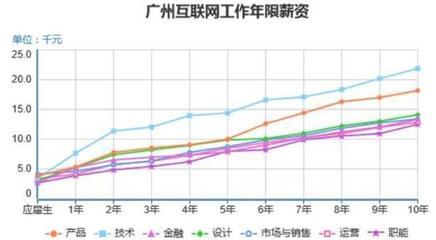

作為一名上海的互聯網銷售,我的收入水平在同齡人中屬于中等偏上,但距離“高薪”仍有距離。目前,我的月收入主要由底薪和業績提成構成,平均下來大約在2.5萬至3.5萬元之間浮動。業績好的月份能沖到4萬以上,但市場淡季或目標未達成時,也可能回落到2萬出頭。加上年終獎(通常是2-4個月薪水),稅后年收入大概在35萬到45萬元左右。這是上海互聯網銷售行業中,一個有3-5年經驗、業績中上的從業者的典型收入范圍。

關于攢夠100萬:一個現實的測算

攢夠100萬,聽起來是個里程碑式的目標。我們來做一道現實的算術題。

以我目前稅后年收入中位數40萬計算,在上海的生活成本是巨大的。每月硬性支出包括:

- 房租/房貸:與人合租,房租加水電煤約5000元(這在上海已算克制)。

- 日常開銷:餐飲、交通、通訊、日用品等,每月約4000元。

- 社交與娛樂:維護必要的人際關系及自我放松,每月約2000元。

- 其他:衣物、學習、醫療等彈性支出,每月預留1500元。

這樣算下來,每月固定支出大約 12,500元,年支出約為 15萬元。

理論上每年可儲蓄:40萬 - 15萬 = 25萬元。

按照這個理想模型,攢夠100萬需要:100 ÷ 25 = 4年。

現實遠比模型骨感:

- 收入的不穩定性:銷售收入波動大,好的年份可能超額,但行業下行、公司變動或個人瓶頸都可能使收入不及預期。

- 生活的意外與升級:職業生涯中可能會有培訓、跳槽的空窗期;隨著年齡增長,可能會考慮購房、購車、結婚、生子等重大開支,任何一項都會瞬間吞噬大量儲蓄。

- 通貨膨脹:今天的100萬和4年后的100萬,購買力是不同的。

- 職業天花板與年齡焦慮:互聯網銷售對精力和沖勁要求高,長期的可持續性需要打一個問號。

因此,一個更現實的評估是:在收入穩定、生活狀態未發生重大改變、且有一定理財收益(如基金、定期等)的情況下,可能需要5到7年才能純靠儲蓄攢到100萬流動資產。 如果中間涉及買房首付等,那么這個目標會變得更加遙遠和復雜。

心態與策略

對于在上海的互聯網銷售來說,“攢錢”是一場持久戰,更需要的是策略和心態:

- 提升核心能力,跨越收入階梯:努力從普通銷售向高級銷售、銷售管理或高價值產品/解決方案銷售轉型,爭取將平均年收入提升至60萬甚至更高,這是縮短儲蓄周期的根本。

- 精明消費與投資自我:區分必要開銷與欲望消費,同時舍得投資于技能、人脈和健康,這些是長期回報最高的“投資”。

- 學習理財,讓錢生錢:不要只靠死工資儲蓄。系統學習理財知識,進行合理的資產配置,哪怕從基金定投開始,利用復利效應加速財富積累。

- 目標分解與彈性調整:不要將100萬視為一個僵化的數字和時限。可以將其分解為多個階段性目標(如第一個30萬,第一個50萬),并根據生活與職業狀況動態調整。

總而言之,對于一名上海的互聯網銷售,憑借當下的收入,清晰規劃、嚴格執行,在數年內攢下100萬是有可能的,但這需要持續的業績壓力、極高的財務自律,以及一份對抗都市浮華與不確定性的清醒。這條路,既是對專業能力的考驗,也是對個人心性的磨礪。